在现代企业经营过程中,由于各种原因,经常会出现未开票收入的情况,未开票收入主要是指企业提供了产品或服务,但尚未开具发票的收入,对于这种情况,会计部门需要正确地进行会计分录处理,以确保财务报表的准确性和真实性,本文将详细介绍未开票收入的会计分录处理方法。

未开票收入概述

未开票收入是企业经营活动中常见的现象,通常出现在以下情况:

1、客户需求延迟开票:客户在购买产品或服务后,由于各种原因(如资金紧张、等待报销等)要求延迟开票。

2、口头协议或初步合作:企业在与新客户初步合作时,可能先提供产品或服务以建立合作关系,待合作稳定后再开具发票。

3、预收账款:在某些情况下,企业可能会收到客户的预收款,此时产品或服务尚未提供,因此无法开具发票。

未开票收入虽然尚未开具发票,但仍然是企业的合法收入,需要正确纳入会计核算。

未开票收入的会计分录处理原则

对于未开票收入,会计部门应遵循以下原则进行会计分录处理:

1、合法性原则:未开票收入同样是企业的合法收入,应纳入会计核算并反映在财务报表中。

2、谨慎性原则:在未收到发票或相关凭证时,会计处理应谨慎,确保会计信息的准确性。

3、匹配性原则:未开票收入的会计分录应与相关成本或费用的会计分录相匹配,以确保利润表的准确性。

未开票收入的会计分录处理方法

对于未开票收入,会计部门可采取以下方法进行会计分录处理:

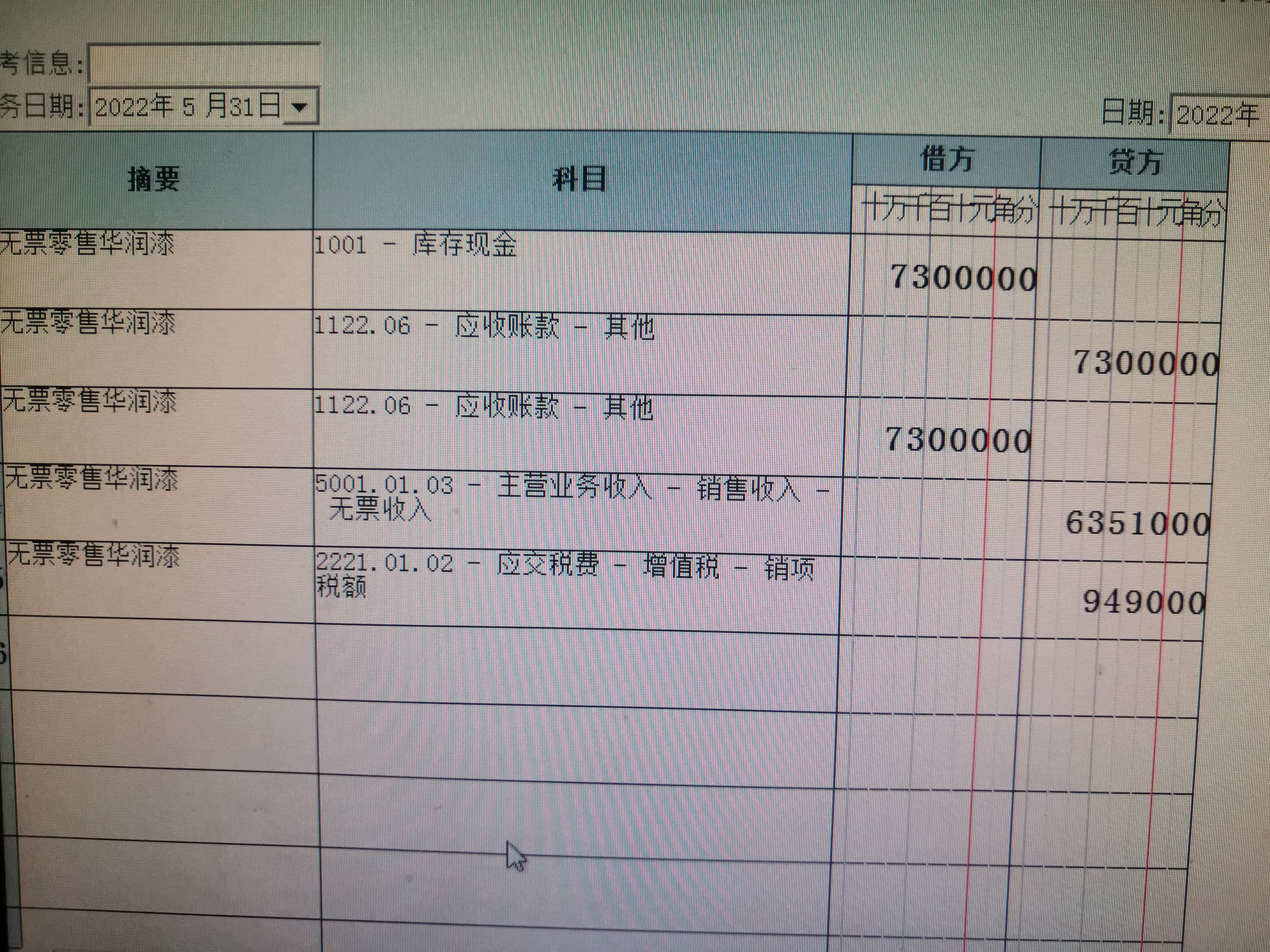

1、暂列收入账户:在未收到发票或相关凭证的情况下,可先将未开票收入暂列收入账户,贷记现金或应收账款账户,会计分录为:借:收入账户;贷:现金/应收账款账户。

2、延迟确认收入:对于客户需求延迟开票的未开票收入,可在开具发票时确认收入,在延迟期间,可将该笔收入挂在预收账款账户,待开具发票后再确认收入。

3、附加条件确认收入:对于口头协议或初步合作的未开票收入,可根据实际情况附加条件进行收入确认,待合作稳定或收到一定金额的订单后再确认收入。

4、预收账款处理:对于预收账款形式的未开票收入,可将该笔款项暂列预收账款账户,待提供产品或服务后再确认收入。

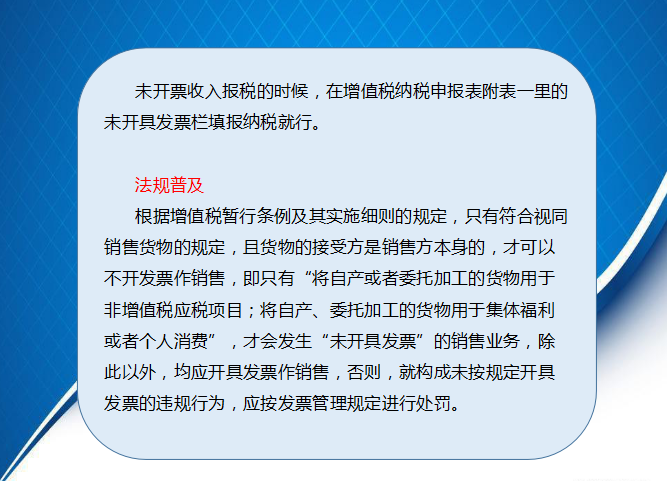

未开票收入的税务处理

未开票收入同样需要缴纳相应的税款,企业在申报纳税时,应将未开票收入纳入应税收入总额,在开具发票后,根据实际开票金额调整应税收入,对于延迟确认收入的未开票收入,可在开具发票时确认应税收入并缴纳相应税款。

注意事项

1、保留相关凭证:尽管未开票收入尚未开具发票,但企业应妥善保管相关凭证,如合同、收据等,以便日后开具发票和进行会计核算。

2、及时确认收入:对于未开票收入,企业应尽快确认并开具发票,以确保财务报表的准确性。

3、遵守税法规定:企业在处理未开票收入时,应遵守税法规定,确保应税收入的准确性并按时缴纳税款。

4、加强内部控制:企业应建立完善的内部控制制度,规范未开票收入的核算流程,确保会计信息的真实性和完整性。

未开票收入是企业经营过程中的常见现象,会计部门需要正确进行会计分录处理,本文介绍了未开票收入的概述、处理原则、处理方法及注意事项,希望能为企业在处理未开票收入时提供有益的参考,企业应根据自身情况选择合适的处理方法,并遵守相关规定,确保财务报表的准确性和真实性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...