金融市场中的资产定价是投资者最为关心的问题之一,为了更准确地预测资产价格,众多金融学者不断研究并构建各种资产定价模型,四因子模型作为一种重要的资产定价工具,为投资者提供了更为精确的资产价格预测,本文将详细介绍四因子模型的基本概念、理论基础、应用实践以及存在的问题与挑战,以期对四因子模型有更深入的理解。

四因子模型的基本概念

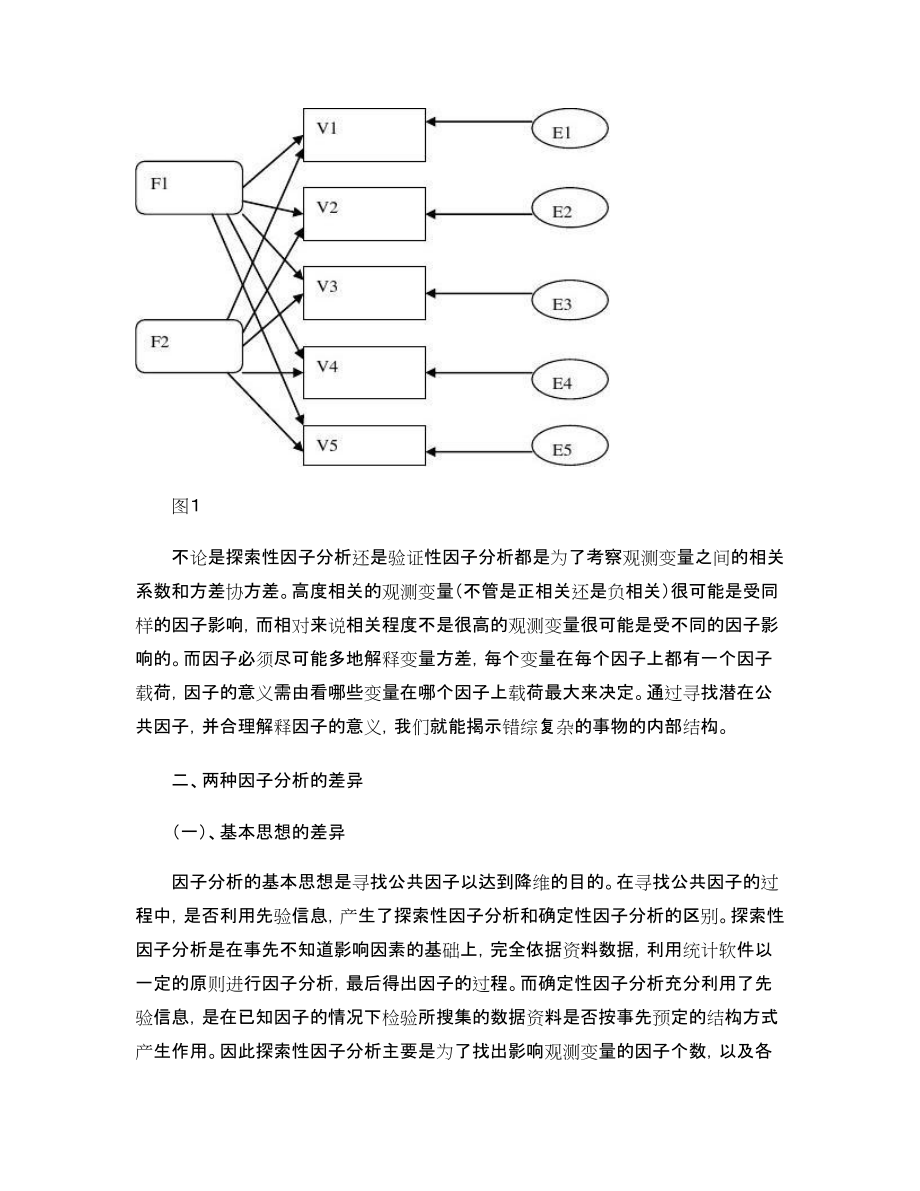

四因子模型是一种用于描述资产收益率的多元线性回归模型,主要包括市场因子、规模因子、账面市值比因子和行业因子,这四个因子能够解释资产收益率的主要来源,帮助投资者更好地理解市场风险、公司规模、公司价值以及行业趋势等因素对资产价格的影响。

四因子模型的理论基础

四因子模型的理论基础主要来源于资本资产定价模型(CAPM),CAPM模型认为,资产的预期收益率与其承担的系统风险成正比,在此基础上,四因子模型进一步考虑了其他影响资产收益的因素,如公司规模、账面市值比以及行业特征等,通过引入这些因子,四因子模型提高了资产定价的准确性和实用性。

四因子模型的应用实践

四因子模型在金融市场中的应用实践十分广泛,在投资组合管理中,四因子模型可以帮助基金经理评估投资组合的风险与收益,优化资产配置,在股票市场中,四因子模型可用于股票筛选、行业轮动等策略,四因子模型还可应用于债券定价、风险管理等领域,通过实际应用,四因子模型为投资者提供了有力的工具,提高了投资决策的准确性和效率。

四因子模型的挑战与问题

尽管四因子模型在资产定价领域取得了广泛的应用,但也面临着一些挑战和问题,因子的选择具有一定的主观性,不同投资者可能会选择不同的因子来构建模型,因子的有效性受到质疑,有些学者认为,某些因子的有效性可能在特定市场环境下才成立,其普适性有待进一步验证,模型的适应性也是一个问题,随着金融市场的不断创新和发展,新的金融产品和市场现象不断涌现,四因子模型可能无法完全适应这些变化。

四因子模型作为一种重要的资产定价工具,为投资者提供了更为精确的资产价格预测,通过引入市场因子、规模因子、账面市值比因子和行业因子,四因子模型能够解释资产收益率的主要来源,帮助投资者更好地理解市场风险、公司规模、公司价值以及行业趋势等因素对资产价格的影响,四因子模型也面临着挑战和问题,如因子的选择主观性、因子的有效性以及模型的适应性等,我们需要进一步研究和改进四因子模型,以适应不断变化的市场环境,提高资产定价的准确性和实用性。

建议与展望

针对四因子模型的挑战和问题,我们提出以下建议:

1、加强因子的研究:进一步探讨和识别影响资产收益的关键因素,提高因子的客观性和普适性。

2、改进模型的适应性:随着金融市场的不断创新和发展,需要不断改进和完善四因子模型,以适应新的市场环境和金融现象。

3、结合其他方法:可以结合其他金融理论和方法,如行为金融学、大数据技术等,提高四因子模型的预测能力和实用性。

展望未来,四因子模型在资产定价领域的应用具有广阔的前景,随着金融市场的不断发展和创新,新的金融产品和市场现象将不断涌现,这为四因子模型的进一步研究提供了丰富的素材,随着研究方法的不断创新和完善,我们相信四因子模型将会更加成熟和精确,为投资者提供更有效的决策支持。

参考文献

(根据实际研究或撰写时所使用的参考文献添加)

附录

(可附加四因子模型的计算公式、数据来源、案例分析等)

通过以上分析,我们对四因子模型有了更深入的了解,希望本文能够帮助读者更好地理解四因子模型的基本概念、理论基础、应用实践以及存在的问题与挑战,为投资者在资产定价领域提供有益的参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...